会計帳簿とは?

会計帳簿とは、個人事業者や法人企業が日々の取引を記録して、経営状況(売上・仕入・経費及び資産・負債・資本)を明らかにするための書類です。

つまり、決算書(貸借対照表・損益計算書)を作成するための資料でもあります。

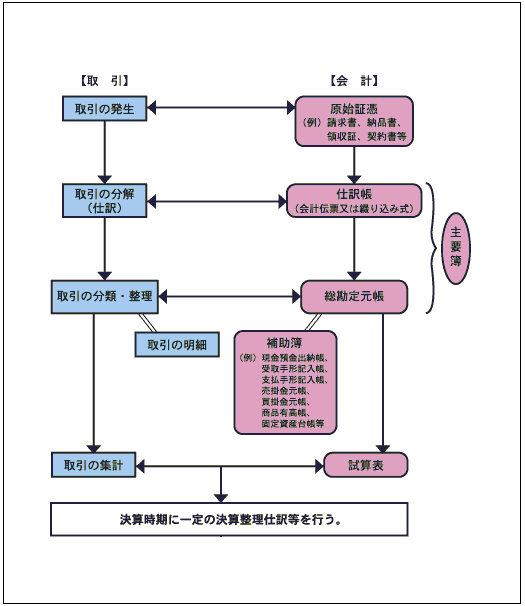

なお、会計帳簿は、日々の取引全てを発生順に借方貸方に分けて記入していく「仕訳帳」、さらに、仕訳帳から転記して作成(勘定科目ごとに整理)される「総勘定元帳」の主要簿と、主要簿を補完するための現金出納帳、仕入帳、売上帳などの「補助簿」に分かれています(下記の「記帳と会計帳簿の流れ」参照)。

主要簿

| 総勘定元帳 | 現金・預金・売上・仕入・経費など事業にかかる全ての取引内容を勘定科目ごとに記録・集計した帳簿 |

| 仕訳帳 | 簿記で、全ての取引をその発生順に仕訳・記入し、総勘定元帳の各勘定口座へ転記するための帳簿 |

補助簿

| 売上帳 | 売上(収入金額)に関する全ての取引を記入した帳簿 |

| 仕入帳 | 仕入(売上原価)に関する全ての取引を記入した帳簿 |

| 経費帳 | 必要経費(費用)に関する全ての取引を記入した帳簿 |

| 現金出納帳 | 現金取引のの収入(入金)・支出(出金)及び残高を記入した帳簿 |

| 預金出納帳 | 金融機関別に全ての取引を記入した帳簿(預金通帳の写しでも可) |

| 売掛帳 | 得意先ごとに「売掛金」の回収状況を管理・記録する帳簿 |

| 買掛帳 | 仕入先ごとに「買掛金」の支払状況を管理・記録する帳簿 |

| 商品有高帳 | 商品の種類ごとに在庫数等を把握するために記録する帳簿 |

(注)上記は補助簿の代表的なものを挙げています。

帳簿書類の保存期間

| 文書・書類 | 根拠条文 | 保存期間 |

| 仕訳帳 | 法人税法施行規則59条 | 7年 |

| 総勘定元帳 | ||

| 現金出納帳 | ||

| 売掛金元帳・買掛金元帳 | ||

| 固定資産台帳 | ||

| 売上帳・仕入帳 | ||

| 棚卸帳 | ||

| 貸借対照表・損益計算書 | ||

| 決算に関して作成されたその他の書類 | ||

| 注文書・契約書・送り状・領収書・見積書 | ||

| 資産の譲渡、課税仕入れ、課税貨物の保税地域からの引取りに関する事項 | 消費税法施行令71条 |

※記帳と会計帳簿の流れ

※出典:「中小企業の会計35問35答」